おはこんにちばんは🌞⭐

前回の続きです。

前回は社会保険料と語るうえで必要になる基本的な用語と、

第1号被保険者の社保料がどのように決まるのかという部分のお話をしました。

今回は”第2号被保険者”の社保料がどのように決まるのか

という部分に焦点を当てて見ていこうと思います。

社会保険料ってどうやって決まるの?②第2号被保険者編

早速だけど、第2号被保険者の算出方法はこう!!(ババン!!)

<第2号被保険者>

●健保・介保・厚年

➡被保険者の報酬月額と”健保協会”や”健保組合等”が定めた各種保険料額表を用いて、各企業のお給料を計算する人などが計算する

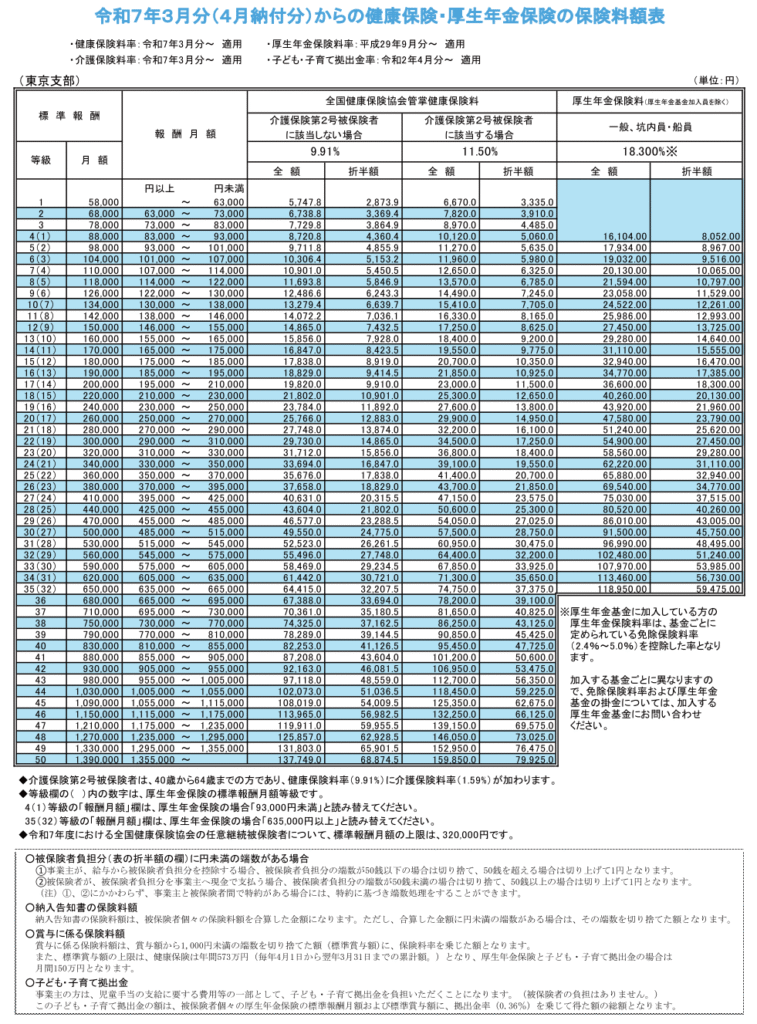

僕の会社は協会けんぽに加入しているので、協会けんぽの保険料額表を元にお話ししていきますね。

この料額表は都道府県ごとに分けられています。

各都道府県で設定されている率が微妙に違うんですよ😌

今回は協会けんぽが発行している、東京都の料額表を使って説明するよ!

👇こんなやつね!

1号の各種保険の計算は市区町村の人が行っているとお話ししましたが、

2号は会社の給与計算担当の人(というか給与計算ソフト)

が算出しています。

社会保険料算出 いざ実践!! その1

では、習うより慣れろってことで早速算出していきましょう。

<用意するもの>

- 4~6月支給分の給与明細

- 保険料額表

- 電卓

4~6月支給分の給与明細(一部分)はこれ👇

| 支給月 | 出勤日数 | 基本給 | 残業手当 | 遅刻控除 | 通勤手当 | 総支給額 |

| 4月 | 20日 | 400,000 | 130,000 | 0 | 20,000 | 550,000 |

| 5月 | 18日 | 400,000 | 80,000 | 50,000 | 20,000 | 450,000 |

| 6月 | 22日 | 400,000 | 280,000 | 0 | 20,000 | 700,000 |

| 3か月合計 | 1,700,000 | |||||

| 3か月平均 | 566,666 |

<手順1>

準備した給与明細各月の総支給額を合算して、3ヵ月間の平均を計算する。

➔4月総支給額¥550,000

+5月総支給額¥450,000

+6月総支給額¥700,000

=計¥1,700,000 ÷ 3(か月)※単純に月数でOK =¥566,666.666666~

<手順2>

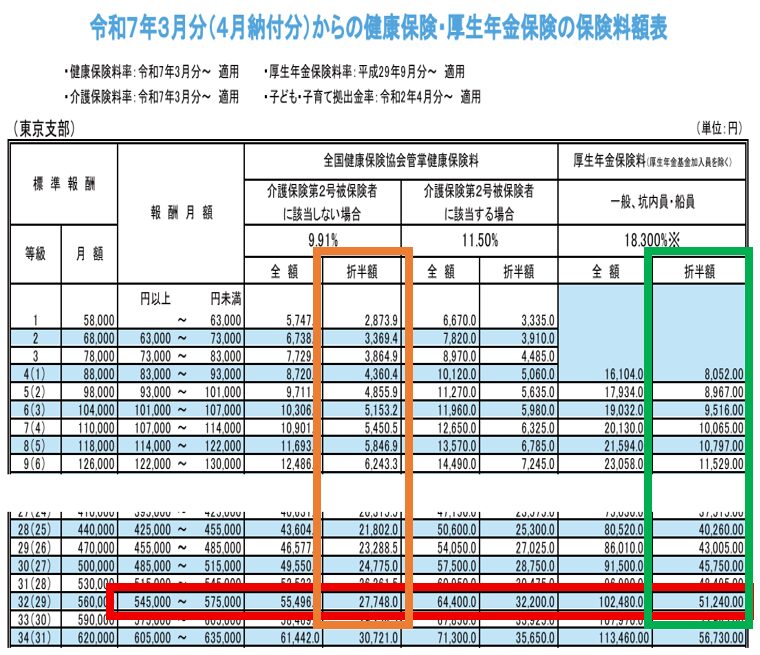

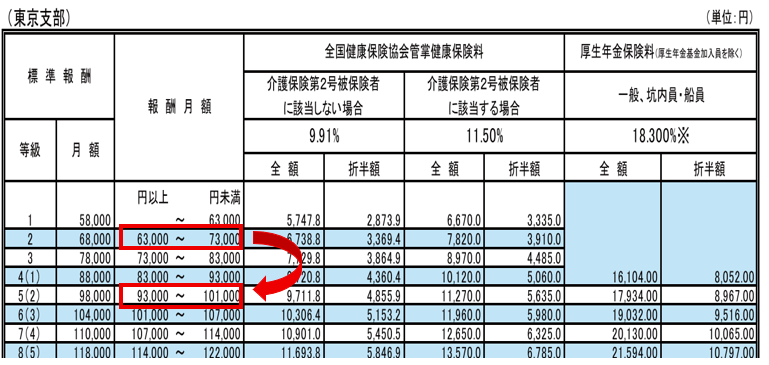

保険料額表はこう見るよ!👇

<算出結果39歳まで>

① まず横軸を確定させる

手順1で計算したいしだこの3か月平均総支給額は¥566,666だったので、

”報酬月額”列の『545,000~575,000の行』にロックオンします(赤枠のところ!)

② 横軸をロックオンしたら、目線を右横にスライドしていく

39歳までは介護保険は関係ないので、

『介護保険第2号被保険者に該当しない場合』軸の”折半額”列(オレンジ枠の部分)

を見ます。

③ ①の赤枠と、②のオレンジ枠が交差する枠を見つける

➡健康保険料が確定(上記の図で言うと¥27,748)

次に厚生年金額を求めます。

④ ②から更に目線を横にスライドしていく

『厚生年金保険料』軸の”折半額”列(みどり枠の部分)を見ます。

⑤ ①の赤枠と、④のみどり枠が交差する枠を見つける

➡厚生年金額が確定(上記の図で言うと¥51,240)

この①〜⑤までが保険料率表の基本的な見方だよ!

そして、

上記をまとめると毎月のお給料から国にピンハネされる引かれる社会保険料は

以下の通りになります。

健康保険料:27,748円

厚生年金:51,240円

雇用保険料:省略

※雇用保険料は今回端折るけど、

毎月”控除前総支給額”×5.5/1000が引かれるよ!(令和7年度率。毎年変動する)

───────────────

合計 78,988円!!

¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥

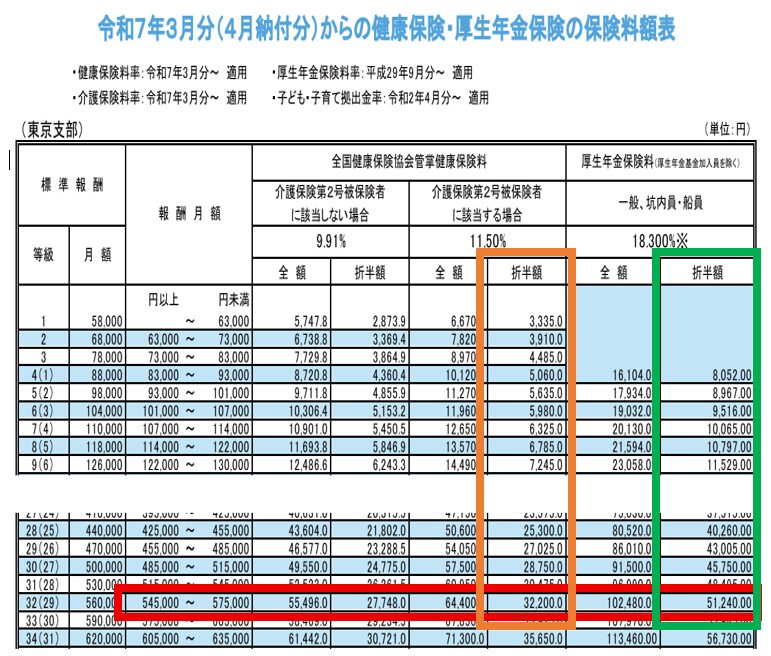

ちなみに40歳になると拒否権無しの介護保険が引かれ始めるので、

<算出結果40歳以降>

オレンジ枠は『介護保険第2号被保険者に該当する場合』軸を見ることになります。※見方自体には変更は有りません。

んで、見ていくと

健康保険料:32,200円(内介護保険料 4,452円➡32,200と27,748の差額ね)

厚生年金:51,240円

雇用保険:省略

───────────────

合計 83,440円!!

¥¥¥¥¥¥¥¥¥¥¥¥¥¥¥

……………………。

ぼられすぎいいいいいいいーーー!!!

ああああああああ!!!!!(発狂)

いいですかみなさん。

いしだこの基本給は40万円、通勤手当は2万円でした。

残業がなければ総支給額は42万円です。

42万円の総支給で毎月7万8千円~8万3千円が引かれるんですよ?

しかもですよ?

通勤手当が当然の権利の如く当たり前の面して収入カウントされてますけど

これ電車通勤の人は定期券を実際に購入してキャッシュアウトした費用を

会社が負担しているという形です。

それを収入カウントしているわけなんですよ。要は経費精算ですよ?

それ社保の算定に計算に入れる?????実にバカバカしいですよね!

クソが!!!!!!!!!

さらに、さっきまで見ていたのは【折半額】の列でしたよね?

そうです。

第2号被保険者の社会保険料は『労使折半(会社と労働者で50%ずつ負担)』なので、

会社は更に同額+αを上乗せして国(厚労省)に支払わなければなりません。

※+α➡子供、子育て拠出金ってやつね

つまり、

いしだこのお給料から引かれる7万8千円

+会社が負担させられる7万8千円

+拠出金

=15万6千円+拠出金

を会社は毎月国(厚労省)に強制的に巻き上げられているんですよ。

支払いをしないと奴らはヤクザ顔負けの面してカツアゲにきやがります。

忌々しいですね!

こんなんじゃね、いくら会社がお給料(固定的賃金)を上げても、

取られる金額も比例して増えるもんだからね、

僕たち労働者の手取りが増えるわけがないんですよ。

なのにね、

給料がすくねえクソ会社!!!潰れちまえ!!!

って労働者からは罵倒されますからね。

会社は悪くねえ!!😭😭😭

会社は一生懸命賃金を上げる努力をしてくれているんだけど、

国(厚労省)が嘲笑いながら会社の努力を無にしてお金を強奪していきやがるんですよ。

酷いよね。

クソが!!!!!!!!!(再掲)

おっと。ついつい厚労省が憎すぎてヒートアップしてしまいました。

本題に戻りましょう。

ちなみに…

【以上】と【未満】についてですが、

・以上➡その数字を含む

・未満➡その数字を含まない

です。

先ほど社保の算出に使った料額表では”545,000以上575,000未満”の行を使いました。

これを上記に当てはめると、

総支給額545,000円から574,999円の人がこの行の対象になるということになり、

575,000円の人は次の行の575,000以上605,000未満の行になります。

覚え方としては、『”以”が付いたら含む』でしょうか🤔

かつては僕も”以上と未満の違い”を全く覚えられなかったのですが、

頭のいい人に上記のように教わったらスっと覚えることができました

(隙自語)

社会保険料算出 いざ実践!! その2

厚生年金が憎すぎてどうも感情的になってしまいますが、皆さんここまでいかがだったでしょうか。

我々第2号被保険者の社会保険料がどうやって決められているのか何となくお判りいただけたでしょうか。

ここまで長々とお話をしてまいりましたが、

実はもう一つ算出方法があります。…はい。

ごめんね!

保険料額表をご覧になっているとこに気が付かれた方もいらっしゃるかもしれませんが、

上の方にパーセンテージの表記があったのに気が付いたでしょうか?

これは健保・厚年の料率です。

今度はこの率を使って算出します。

※これも都道府県ごとに違うので、協会けんぽの保険料額表のページからお住いの地域の料額表をご覧になってください。

<手順1>

これまでと同じように4~6月支給分の総支給額の3か月平均を計算します。

| 支給月 | 出勤日数 | 基本給 | 残業手当 | 遅刻控除 | 通勤手当 | 総支給額 |

| 4月 | 20日 | 100,000 | 10,000 | 0 | 10,000 | 120,000 |

| 5月 | 18日 | 100,000 | 5,000 | 30,000 | 10,000 | 85,000 |

| 6月 | 22日 | 100,000 | 35,000 | 0 | 10,000 | 145,000 |

| 3か月合計 | 350,000 | |||||

| 3か月平均 | 116,666 |

<手順2>

保険料額表はこう見るよ!👇

<算出結果>

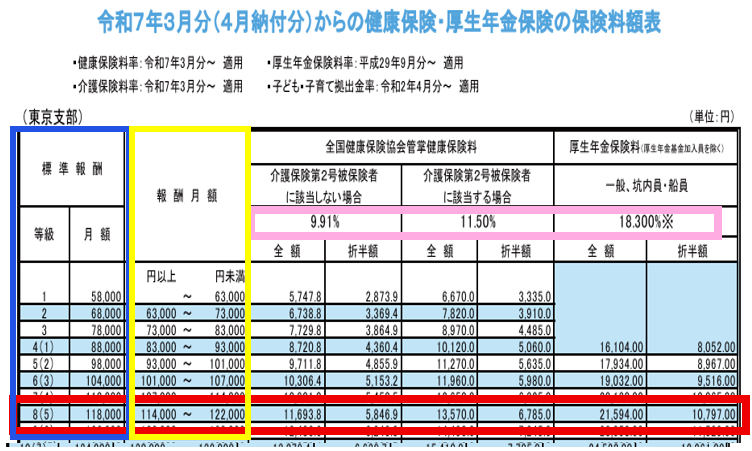

① まず横軸を確定させる

手順1で計算した3か月平均総支給額は¥116,666だったので、

”報酬月額”列の『114,000~122,000』行にロックオンします(黄色枠の列ね!)

② 横軸をロックオンしたら、目線を左横にスライドしていく

左横の”標準報酬”列の”月額”を確認する(青枠の列ね!)

※ちまたでは標準報酬月額って呼ばれているよ!

今回の例だと『114,000~122,000』の幅内の行(赤枠)に該当するので、

”標準報酬月額”は『118,000(等級8(5))』が適用される。

総支給額の平均が114,000~121,999までの人は

標準報酬月額118,000で健保と厚年を計算してくださいね

ってこと!

③ ②で該当する標準報酬月額に、それぞれの率を掛け算する

<健康保険料>

➡東京都の健康保険料率は【39歳までが9.91%】、【40歳以上は11.50%】

なので計算すると以下のようになるよ!

標準報酬月額¥118,000

♦【39歳まで】118,000×9.91%=11,693.8(負担金全額分)

➡第2号の健保厚年は労使折半なので、

全額負担分11,693.8×50%(あるいは÷2)=5,846.9

♦【40歳以上】118,000×11.50%=13,570.0(負担金全額分)

➡第2号の健保厚年は労使折半なので、

全額負担分13,570.0×50%(あるいは÷2)=6,785.0

<厚生年金>

東京都の厚生年金の料率は年齢関係なく【18.300%】なので

標準報酬月額¥118,000×18.3%=21,594.0(負担金全額分)

➡第2号の健保厚年は労使折半なので、

全額負担分21,594.0×50%(あるいは÷2)=10,797.0

いかがでしょうか。これ、計算結果を保険料額表と照らし合わせてみたください。

バチっと一致していませんか?☺️

どうでもいいけど、”バチっと一致”の語感よくない??

健保・年金の算出対象期間、『定時決定』と『随時改定』

ここまで来てとても大事な基本的なことをお伝えしていませんでした。

これを間違うと計算は正しくできても間違えた社保料を算出してしまうことになります。

それは 健保・年金の”算出の対象期間” です。

これまでお伝えしてきた社保の算出方法ですが、実はこれ、算出対象期間に定めがあります。

ズバリ言うと基本的には【4~6月に支給されたお給料の3カ月平均】になります。

※今更ですが、”支給”っていうのは実際に自分の口座に振込されることをいいます。

注意していただきたいのは ”支給月が基準” ということです。

6月分のお給料が7月に支給されているからといって、7月支給分を計算に入れてはいけません。

難しいことは考えず、シンプルに、4~6月に支給されたお給料の給与明細をお使いください😉

基本給などの固定的賃金に変動がない人は毎年上記の期間で、

向こう1年間の給料からぶんどられる社保の改定がなされます。

これを定時決定と言います。

界隈では「算定(さんてい)」って言われてたりするよ!

もう一つ随時改定というものがありますが、これは

・基本給などの固定的賃金に変動があり

・上記変動により、標準報酬等級が2以上変動する場合

※2”以”上だから2も含むよ!(復習)

に行われるものです。

定時決定のように決まった時期(定時)とは違い、

ランダムに発生するので定時の対義語である”随時”となるわけです。

界隈では「月変(げつへん、げっぺん)」って言われてたりするよ!

例えば、

『9月に基本給が6万5千円から9万5千円に昇給した』場合は月変の対象になります。

何故なら等級が3つ動くからです👇

一方で、同じ昇給でも基本給が6万5千円から7万5千円に昇給した場合は1等級しか変動がないので、月変は行われず、次回の定時決定まで今回の定時決定で算定された社保が適用され続けます。

また、月変の場合は平均を取る月が会社の締日と支給日によって変わります。

例えば

9月勤務分(昇給初月)のお給料が9月中に支給されるのであれば、9~11月支給分

9月勤務分(昇給初月)のお給料が10月に支給されるのであれば、10~12月支給分

江戸っ子

お、待てい(江戸っ子)

9月に昇給なら9~11月の平均じゃないのかてやんでい!

2号の社保はあくまで”支給される月”をベースに計算をするんですよ!

強いて江戸っ子が考える論理に寄せて説明すると

昇給後初めて訪れる給料日が属する月、もっとかみ砕くと、

昇給が反映された分の給料が初めて振り込まれる月

を開始月として向こう2カ月、計3カ月の平均をとる

※こまかいけど、「向こう2カ月」っていうのは次と次の月っていうことだよ!

ってことになります。

なので、算出に使う3カ月平均を出す区間をまとめると下記になります。

パターンA)

昇級したけど、1等級しか変動がなかった人 ➡定時決定の4~6月支給のお給料パターンB)

2等級変動していた人 ➡変動後初めて支給された月を1か月目として、

それプラス向こう2カ月の計3か月

随時がちょっとわかりづらいかな😅ごめんね😭

社保は”未来に向かって見ていく”っていうのが原則らしい(?)ので、

月を逆行することはないよ!

だから、

9月に昇給して10月支給分が昇給後初給料でした!ていう時に

じゃあ3カ月の平均は10.9.8月支給分で取るね!

と逆行するのではなく、

10.11.12月支給分で取るね!

と未来に向かって進めるってこと!

余談ですが、この”未来に向かって見ていく”の原則(?)に従い、社保の扶養判定も未来に向かって行われます。

って昔年金事務所の人が言ってました(責任転嫁)

ここまですべて昇給で例えていますが、減給でもルールは同じです。

共通ルールになっています。

皆も一度自分で自分の社保を計算してみよう!

お疲れさまでした。

2号被保険者の健保後年の計算方法これにて完です!

やあ疲れましたね。主に脳みそが。

折角ですから第2号被保険者の皆さんは是非自分でもお給料明細を見ながら社保料の計算をしてみてください☺️

対象月のお給料明細があれば誰でも計算が可能です。

僕は自分で計算することって案外大切なことだと思っています。

何故なら、自分で計算することにより、実感として自分に意識が芽生えるからです。

労働者は源泉徴収制度のせいで自動的にぶんどられていってしまうので、

中々自分で控除額を計算する機会はなく、

その為ほとんどの労働者は

自分のお給料に対する解像度が著しく低くなってしまっています。

そのため実感として残り出すと、お給料に対する解像度が少し上昇してくることでしょう。

意識をし始めるからです。

そうすると今度は安易に「会社の給料が低すぎる!!😡」と言えなくなってくるかと思います。

会社の給料が低すぎるんじゃなくて、国に取られすぎているだけという

真実に気が付くのではないでしょうか。

僕は皆さんがこの真実に気が付いてくれることを切に願っています😭

ではでは!

😮おわり😮

追記

ここまで言っておいてなんですが、算定と月変には今回お伝えしていない細かいルールがあります。が。どこかでもお話ししたとおり計算の仕方をお伝えしたいことが主旨なので、

細かいルール(17日ルールとか)には触れていません。

あしからず!

コメント